Интеллект в коробочке: российский рынок систем автоматизации торговли

С увеличением числа магазинов в сети лавинообразно возрастает количество подлежащих учету и анализу операций. Нужны инструменты поддержания ассортимента, учета различных факторов при ценообразовании, взаимодействии с поставщиками. Сегодня без развитого управленческого ПО функционирование розничной сети оказывается практически невозможным. Вместе с тем, в условиях конкуренции с иностранцами отечественным ритейлерам волей-неволей приходится "подтягиваться" к уровню информатизации более опытных и отстроенных соперников. Активно осваиваются решения, позволяющие оптимизировать деятельность за счет роста объемов продаж, скорости оборачиваемости товаров, уровня сервиса и увеличения лояльности клиентов. По разным оценкам, в этой сфере торговли до 3% от всех затрат приходится на IT.

Обострение конкурентной борьбы и снижение нормы маржи наблюдается не только в рознице, но и по отрасли в целом. Сокращение издержек за счет оптимизации бизнес-процессов сегодня в приоритете. С другой стороны, в борьбе за клиента возрастает роль таких параметров, как скорость и качество обслуживания. Эти задачи неразрешимы без использования современных информационных технологий. Востребованность IT-инструментов управления торговлей растет, особенно в крупной сетевой рознице (см. таблицу).

Типы средств автоматизации на отечественном рынке

Сегодня российский рынок средств автоматизации торговли характеризуется устойчивым ростом, динамичной сменой тенденций, быстрым развитием ассортимента. Разработчики и системные интеграторы представляют широкую линейку различных видов ПО. Решения дифференцируются по охвату: от автоматизации отдельных участков работы предприятия (склада, кассового оборудования, управления дисконтными программами, бюджетирования и т. п.) до так называемых ERP-систем (планирование и управление ресурсами предприятия). Последние обеспечивают сквозную автоматизацию управских функций и рабочих процессов, формируют единое информационное поле и интегрированную «картину бизнеса». По данным аналитиков, сегодня это наиболее востребованный продукт на рынке ПО для торговли: на него приходится около половины всех затрат на информатизацию в отрасли, хотя позволить себе такие расходы могут лишь 30% компаний. Из западных ERP в России наиболее распространены отраслевые решения мировых лидеров: SAP for Retail (SAP AG), Oracle Retail (Oracle) и несколько менее производительная, но более освоенная Axapta Retail (Microsoft Businnes Solutions). С ними небезуспешно конкурирует отечественная «1C: Управление Торговлей 8.о». Она уступает зарубежным аналогам в производительности и функциональности (даже сами разработчики не претендуют на принадлежность своего продукта к классу ERP), однако имеет значительные преимущества в цене. Кроме того, «русская ERP», как никакая другая, поддерживается партнерскими компаниями и квалифицированными кадрами во многих городах нашей страны. За счет этого система дешевле и доступнее в обслуживании, проще и экономичнее в плане доработок и модификаций. Конфигурации «1C» могут существенно изменяться путем программирования с использованием встроенных в продукт средств разработки. Плюс — «заточенность» под отечественное законодательство.

Уровень информатизации крупнейших розничных сетей России

| Ранг | Название розничной сети | Ранг в 2005 году |

| 1 | «Перекресток» | 3 |

| 2 | «Пятерочка» | 1 |

| 3 | «Евросеть» | 2 |

| 4 | «Техносила» | 11 |

| 5 | «Копейка» | 10 |

| 6 | «Седьмой Континент» | 4 |

| 7 | «М.Видео» | 15 |

| 8 | «Диксис» | 8 |

| 9 | «О'Кей» | 5 |

| 10 | «Л'Этуаль» | - |

| 11 | Аптеки «36,6» | 20 |

| 12 | «Эльдорадо» | 12 |

| 13 | «Связной» | 13 |

| 14 | «Дикси» | 6 |

| 15 | «Патэрсон» | 7 |

| 16 | «Лента» | 9 |

| 17 | «Квартал» | 19 |

| 18 | «Арбат Престиж» | - |

| 19 | «Мир» | - |

| 20 | «Беталинк» |

Источник: CNews, 2006 г.

Рейтинг подготовлен на основе следующих критериев: автоматизированная торговая система / ERR, автоматизация расчетно-кассовых узлов, управление сладом, управление цепочками поставок, CRM, IT-услуги, управление IТ-инфраструктурой, обслуживание пластиковых карт, интернет-торговля.

В прошлом году тендер на новую информационную систему объявили в «Беталинке»: компания опасается, что быстро «перерастет» свою нынешнюю платформу — 1C». Вместе с тем решения на этой базе продолжают использовать достаточно серьезные игроки-«Связной» (помимо этого освоивший Siebel) и «Мир» (использующий также складское ПО Exceed 4000). Не отказывается от решения «1C-Papyc» и «Евросеть», вошедшая в тройку лидеров информатизации (в немалой степени благодаря успешному внедрению в головном офисе SAPR/з и SAPBW).

Наиболее крупные компании в оптовой и розничной торговле чаще прибегают к западным ERP-системам, что связано с их высокой производительностью, способностью обрабатывать большой объем операций. У тех организаций, чьи масштабы деятельности уже не могут обслуживаться прежде используемыми системами, возникает объективная необходимость внедрения ERP. Привлекают лидеров торговли и широчайшие функциональные возможности готовых западных решений.

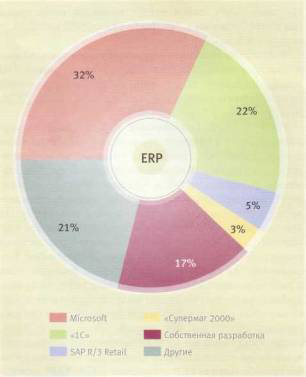

Согласно Market Visio, на российском рынке ритейла в 2006 году доминировал ряд ERP-продуктов (рис. 1).

Рисунок 1. Интегрированные системы управления в крупных розничных сетях России

Источник: Market Visio, 2006

Одна из главных тенденций российского рынка ERP для торговли — это встречное движение западных и отечественных разработчиков. Сверху, из сектора решений для крупных и очень крупных предприятий к более скромному заказчику движутся SAP, Oracle и Microsoft, пытаясь приблизить свои продукты к его ожиданиям и финансовым возможностям. Снизу «1C» выходит на рынок средних компаний, увеличивая «мощности» и функциональные возможностей своего ПО.

По мнению экспертов из IBS, если исключить тех игроков, которые уже внедрили крупные ERP-решения, то большинство оставшихся будут пользователями «1C».

Другая важная тенденция на нашем рынке ERP — смещение спроса от универсального обеспечения (с перспективой доработки под заказчика) в сторону готовых отраслевых решений, в особенности адаптированных к специфике торгового бизнеса в России. Сегодня клиентов интересуют проверенные не только в мировой, но и в отечественной практике продукты. Соответственно, продолжается отраслевая специализация компаний-консультантов, имеющих опыт внедрений в отрасли и глубоко понимающих задачи того или иного бизнеса.

Высокая и слабопрогнозируемая стоимость «полновесных» ERP-систем, длительность проектов (от шести месяцев до года и более) и отложенная окупаемость делают востребованным класс решений с «частичной» функциональностью, оптимизирующих отдельные бизнес-процессы или подразделения торговых сетей: логистику, управление торговым залом и товарооборотом, автоматизацию склада, обслуживание потребителей. Данная категория на российском рынке представлена как системами на базе тиражных решений производителей ERP (Oracle, Microsoft, SAP), так и отечественными продуктами (на платформах «1С», IBS Trade House, SET Retail, «Cyпермаг» и т. п.).

В качестве наиболее популярных, перспективных и быстроразвивающихся видов «частичного» ПО можно выделить такие типы специализированного программного обеспечения, как SCM, CRM, SCM, BI и др.

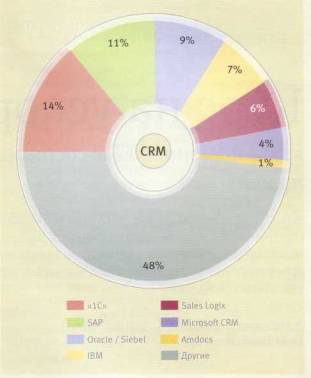

CRM-системы (управление взаимоотношениями с клиентами) позволяют на основе клиентской базы данных вести учет продаж по каждому лицу, фиксировать историю взаимоотношений, получать информацию о потребностях и предпочтениях покупателей, обрабатывать маркетинговые данные, производить персонифицированную рассылку, поддерживать программы лояльности, — в общем, выстраивать взаимовыгодные отношения с большим количеством клиентов и повышать качество их обслуживания. Как отмечают аналитики, за последние два-три года в России рынок CRM, пережив полосу неудачных внедрений, уверенно набирает силу. В отрасли бум всевозможных систем клиентской лояльности, и сегодня уровень спроса на них второй после ERP (CNews, 2006). Современные CRM-решения хотя и представляют собой отдельный класс, иногда становятся лишь частью «больших» ERP-продуктов (MBS, SAP) или отраслевых ПО на платформе «1C». По данным исследователей, в 2005 году российский рынок CRM выглядел следующим образом (см. рис. 3)

Как сообщают эксперты Ассоциации CRM, в 2006 году наиболее значимой для российского рынка стала уже другая семерка: Oracle, Siebel CRM, SAP, SalesLogix, Microsoft CRM, Amdocs, украинская Terrasoft CRM, WinPeak.

Следуя с небольшим отставанием за общемировой тенденцией, российская сетевая розница начинает концентрировать усилия на управлении товародвижением. Автоматизация логистических функций особенно важна для предприятий, имеющих много поставщиков, широкий ассортимент и большую удаленность филиалов.

SCM-системы (управление цепочками поставок) осуществляют автоматизированный контроль и поддержку перемещения товарных запасов, оформление заказов и взаиморасчеты с поставщиками, управление ассортиментом. «Изюминка» SCM — использование интернет-технологий для формирования интегрированных информационных систем управления товаропотоками, в которых используется онлайн-ин-формация от поставщиков и производителей о наличии продукции, ее количестве и цене. Несмотря на то, что в России внедрение SCM-систем еще наталкивается на барьеры недоверия между контрагентами, это направление в автоматизации отечественно торговли сегодня одно из перспективных. В сегменте SCM наблюдается острая конкуренция между российскими и западными разработчиками. Из отечественных решений наиболее популярны продукты «1C-Paрус», «Супермаг» (компания «Сервис Плюс»), «Галактика», «SV: Магазин» (компания БКГ). Из иностранных — CMS на базе 12 и SAP.

По мере роста актуальности оптимизации логистики наряду с SCM распространение получают и специализированные WMS-системы (управление складскими запасами). Их активные потребители небольшие сетевые компании и супермаркеты. WMS автоматизируют складской учет и контроль, управляют товарными потоками, что ведет к прямой экономии издержек. Рост спроса на WMS связан также со строительством распределительных центров крупных торговых сетей: ритейлеры выходят в регионы, открывают филиалы и представительства в разных городах. Соответственно, возникает потребность организации централизованных узлов для обслуживания точек продаж в любом регионе. Примеры WMSразличной мощности и функционала, используемые российскими компаниями: «1C-Логистика: Управление складом», ASTOR: WMS, GESTORI, WMS Manhattan, CorelMS, AVARDA. WMS, EXceed WMS, Solvo. WMS, «CynepMar - Центральный склад», «ПРОКСИМА СКЛАД WMS» и др.

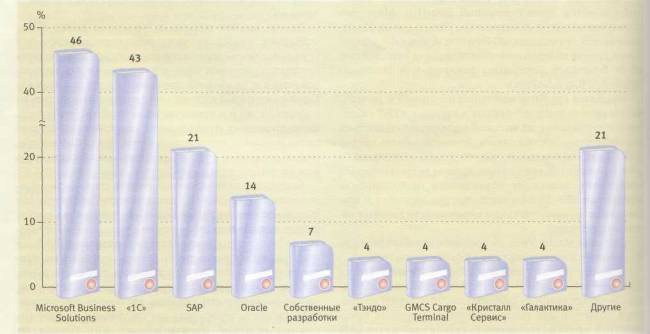

Рисунок 2. Поставщики систем автоматизации в российские торговые сети

Источник: CNews Analytics, 2006 г.

Растет спрос и на так называемые BI (информационно-аналитические) системы, обеспечивающие многомерный онлайн-анализ данных и поддержку принятия управленческих решений (DiAna, Cognos, «Галактика BI» и др.).

Тенденции современного рынка

В ходе экспансии сетей важную роль начинает играть ПО для управления работой отдельных магазинов. Ряд торговых компаний основывают свою стратегию на универсальных «коробочных» решениях. ГТ-специалисты тщательно продумывают проект и обкатывают его на первых объектах, после чего открытие и ГГ-оснащение розничных точек ставится на поток.

К заказчикам приходит понимание того, что функционирование торгового зала — это самостоятельный уровень управления и что многие конкурентные преимущества предприятия определяются работой фронт-офиса. Оптимизация товародвижения между подсобным помещением и торговым залом, увеличение пропускной способности магазина, управление лояльностью, автоматизация мерчандайзинга могут сыграть решающую роль в достижении успеха.

Спрос на системы автоматизации растет как со стороны отдельных магазинов, так и со стороны крупных сетей. Остро нуждается в специализированных «коробочных» решениях рынок малых предприятий. Каждый из сегментов розницы имеет свои особенности, которые часто не укладываются в функционал универсальных программ. Сейчас этот вопрос решается путем доработки ПО для каждого клиента. Однако оплатить «индивидуализацию» способны: лишь крупные магазины и сетевые структуры. Для остальных единственный вариант автоматизации — недорогой готовый продукт, отвечающий их товарной специфике. По оценке представителей SAP, небольшие отечественные ритейлеры отдают предпочтение российскому ПО. В частности, «1C-Papyc» предлагает решения для продавцов бытовой техники и средств связи, одежды и спорттоваров, строительных и отделочных материалов, парфюмерии и косметики, продовольственных товаров. «Сервис-Плюс» — для магазинов бытовой техники, бутиков, DIY, cash & carry, гипер-, супер- и минимаркетов).

Важной тенденцией рынка IT для торговли стал отказ ряда крупных предприятий от внедрения единой «тяжелой» ERP в пользу ПО, лидирующих в узком направлении. Происходит своего рода возврат к эпохе «лоскутной автоматизации», но на новом витке, когда в качестве «лоскутов» выступают не обособленные программные продукты пополам с разработками собственных специалистов и таблицами EXCEL, а промышленные системы, отвечающие стандартам совместимости. При этом нередко информационная платформа компании создается путем интеграции «функционально неполной» ERP и профильных приложений. Такой комплекс позволяет оптимизировать решение задач предприятия, избегая необоснованно сложной и дорогой ERP. Так, «Евросеть» спустя полгода после начала внедрения SAP подписала договор на установку «1C-Papyc: Магазин» непосредственно для салонов связи. Специалисты компании «Л'Этуаль» считают, что сегодня торговая компания не может ограничиться только зарубежными разработками в принципе. Эта парфюмерная сеть помимо розничного решения Microsoft АХ использует также «1C». Ее примеру последовал и холдинг «Лама».

Экономическая эффективность ПО в торговле зависит от большого количества факторов, выходящих пределы таких «собственных» характеристик, как цена и функциональность. Во многом успех автоматизации определяется параметрами системы услуг вокруг ПО, таких как IT-аудит, выбор обеспечения и его «вживление» в стратегию развития компании, управленческий консалтинг и проведение внедренческих мероприятий, сервисное сопровождение и доработка.

Рисунок 3: Доли вендоров на рынке CRM, 2005 г.

Источник: J'Son & Partners, 2006 г.

Материалы:

Отзывы

СледующийХочу отметить высокий профессионализм консультантов Консалтинг-Центра «ШАГ» и надеюсь на дальнейшее успешное сотрудничество. Читать целиком →

Начальник Управления привлечения и развития персонала АО СУЭК А.Представительство коммандитного товарищества «Доктор Вильмар Швабе Гмбх &Ко.КГ» выражает благодарность Владимиру Хомутову, партнеру Консалтинг-Центра «ШАГ» за проведенный тренинг «Финансы для нефинансовых менеджеров». Читать целиком →

Глава представительстваЯ могу смело сказать, что на сегодняшний день идеальным помощником для перестройки взглядов и подходов существующего менеджмента компании в правильное русло выступает Консалтинг-Центр «ШАГ». Читать целиком →

Генеральный ДиректорРуководство ООО «Центр-Процессинг» обратилось в Консалтинг- Центр «ШАГ» в тот момент, когда нам понадобилась внешняя оценка управленческого и профессионального потенциала наших сотрудников. В соответствии с нашим запросом консультанты КЦ «ШАГ» провели ассессмент топ-менеджеров компании и подготовили персональные резюме. Читать целиком →

Генеральный директорМы довольные Компанией ШАГ и рекомендуем рассмотреть их для сотрудничества. Если ко мне обратятся представители среднего и крупного бизнеса, я рекомендую сотрудничество с Компанией ШАГ. Читать целиком →

Генеральный директорОпираясь на позитивный опыт, полученный в ходе проведения вышеупомянутого маркетингового исследования, Банк «Петрокоммерц» рекомендует Консалтинг-Центр «ШАГ» в качестве компании, способной провести сложные многоуровневые исследования рынка, подготовить аналитический материал, необходимый в условиях объективного дефицита рыночной информации. Читать целиком →

Первый Вице-Президент ОАО Банк «Петрокоммерц»Мы рекомендуем Консалтинг-центр "ШАГ" как профессиональную команду консультантов по управлению. Читать целиком →

Генеральный директорМы рекомендуем Консалтинг-Центр «ШАГ» как профессиональную команду специалистов по управлению бизнесом, качественно и в срок решающую поставленные перед ней задачи. Читать целиком →

Вице-Президент-начальник Департамента регионального бизнесаОпираясь на позитивный опыт, полученный в ходе проведения вышеупомянутых работ, «Элекснет» рекомендует Консалтинг-Центр «ШАГ» в качестве компании, способной не просто получить необходимый заказчику ближайший результат, но и решить поставленную перед ним задачу, исходя из стратегических перспектив развития бизнеса. Читать целиком →

Генеральный директор ООО «Элекснет»Следует отметить, что консультанты фирмы "ШАГ" используют уникальные формы и методы работы, которые не только обеспечивали им достижение желаемого результата в чрезвычайно короткие сроки, но и приводили руководство Корпорации к решениям, максимально удовлетворяющим всех участников. Читать целиком →

ПрезидентРабота была выполнена тщательно и качественно, без заметных помех рабочему процессу. Результаты работы существенно расширили понимание руководством и всем персоналом компании имеющихся проблем и задач, и стали важным подспорьем в проводимой нами реорганизации. Читать целиком →

Президент ЗАО «Страховое Акционерное Общество Россия»САО РЕСО-Гарантия пользовалось услугами Консалтинг-Центра "ШАГ" дважды, в 2011 и в 2021 гг., для проведения конкурсов на лучшего сотрудника бэк-офиса. Читать целиком →

Директор по персоналу Страхового общества РЕСО-ГарантияООО «Г.А.И.» благодарит Консалтинг-Центр ШАГ и персонально Елену Кисель, выполнившую для нас этот запрос. Мы рекомендуем ШАГ как компанию, способную на высочайшем уровне решать задачи по подбору кандидатов на высшие менеджерские позиции. Читать целиком →

Генеральные директор ООО «Г.А.И.»В прошлом мы привлекали Консалтинг-Центр «ШАГ» для решения задач развития бизнеса, теперь мы можем рекомендовать их и как профессионалов в области закрытия бизнеса. Читать целиком →

Президент Группы компаний «Ведис»На основе нашего опыта сотрудничества хотелось бы пожелать чётче формулировать проблемы и проявлять большую смелость и настойчивость в предложениях по улучшению, быть категоричнее в достижении поставленных целей. Читать целиком →

Генеральный ДиректорМы надеемся, что Ваша компания продолжить работу в данном направлении и обратит свое внимание на стремительно растущий рынок АСКУЭ в России и за рубежом. Читать целиком →

Главный специалистКонсалтинг-Центр «ШАГ» характерен высоким, в целом, интеллектуальным уровнем своих сотрудников, широко известных в среде родственных организаций, а также, наряду с наличием собственных методик и процедур, отличным пониманием условий бизнеса в России и проблем своих заказчиков. Читать целиком →

Генеральный директор ЗАО «РОКСА»Мы высоко ценим "Шаг" за практические знания и опыт, за умение приводить разные группы людей к цели, за творческую организацию принятия решения, за честность и порядочность. Читать целиком →

Генеральный директор ООО «Финансово-промышленная корпорация САТОРИ»ООО "Организатор" высоко оценивает практическую полезность поведенной Консалтинг-Центром "ШАГ" работы и рекомендует этот опыт к использованию при реализации градостроительных объектов. Читать целиком →

Генеральный директорНастоящим руководство компании ЗАО Энергосистемы и технологии выражает свою благодарность Евгению Николаевичу Емельянову - руководителю и владельцу консалтинговой компании ШАГ за тесное и плодотворное сотрудничество. Читать целиком →

Генеральный директорМы начали работать с КЦ ШАГ в конце 2009 года. К этому времени был достигнут предел роста компании как чисто розничной сети. В результате анализа состояния дел в компании было принято решение о необходимости постановки системы активных продаж. Читать целиком →

Генеральный директорВыражаем искреннюю благодарность и признательность специалистам КЦ ШАГ за ответственный и профессиональный подход к работе, открытость в сотрудничестве, за умение построить работу в режиме многозадачности, тем самым давая возможность получить огромное удовольствие как от процесса, так и от результата. Читать целиком →

Генеральный директор компании O`STINКомпания ЗАО "Стройдепо" в лице Генерального директора довольна результатом сотрудничества и рекомендует Консалтинг-Центр "Шаг" коллегам по рынку. Читать целиком →

Генеральный директорКонсалтинг-Центр "ШАГ" провел стратегическую сессию для нашей Компании. Это было не банальное мероприятие. Мы не просто сформулировали свою стратегию, мы ее нашли. Перебороли стереотипы, увидели заблуждения и нашли в итоге точный ответ, как за короткий срок значительно повысить эффективность и размеры нашей компании. Читать целиком →

Генеральный директорРекомендую компанию Шаг как честных и порядочных партнеров, всегда соблюдающих условия договоренностей и занимающих твердую позицию по отношению к обсужденным договоренностям, в моем случае - всегда отстаивающую мою сторону как акционера компании. Также считаю компанию Шаг одним из наиболее профессиональных российских консультантов в области розничной торговли. Читать целиком →

Акционер компаний "Старик Хоттабыч" и "Стройдепо"Опираясь на позитивный опыт, полученный в ходе проведения вышеупомянутых работ, «МСС-Старт»рекомендует Консалтинг-Центр «ШАГ» в качестве компании, способной помочь Заказчику развернуть организацию в нужную сторону и получить запланированный результат. Читать целиком →

Генеральный директор ЗАО «МСС-Старт»Рекомендую Консалтинг-Центр "ШАГ", как команду профессионалов, способных качественно решать задачи проведения структурных изменений в бизнесе, оказывать консалтинговую поддержку не только в проектировании и планировании изменений, но и в реализации конкретных решений, оперативно и гибко реагировать в ходе проекта на изменения задач и приоритетов Заказчика. Читать целиком →

Генеральный директорЯ могу рекомендовать специалистов Консалтинг-Центра "ШАГ" как грамотных профессиональных консультантов в области маркетинга. Читать целиком →

Директор по маркетингу и рекламе сетиКомпания «Снежная Королева» рекомендует Консалтинг-Центр «ШАГ» как высокопрофессионального и надежного партнера. Читать целиком →

Генеральный директорТоп-менеджеры проекта «SEPHORA» готовы порекомендовать Консалтинг-Центр «ШАГ», как команду профессионально работающих менеджеров, обладающих необходимыми знаниями в области маркетинга и маркетинговых исследований. Читать целиком →

Генеральный директорКомпания «СПОРТМАСТЕР» рекомендует привлекать Консалтинг-Центр "ШАГ" при планировании ассортиментной стратегии и при работе с товарным портфелем. Читать целиком →

Директор Коммерческого Управления Компании «СПОРТМАСТЕР»Руководство компании "Спортмастер" считат, что со всеми поставленными задачами Консалтинг-центр "Шаг" справился полностью в оговоренные сроки. Особо хотелось бы отметить очень внимательное отношение во время работы со стороны специалистов Консалтинг-центра "Шаг" к особенностям и традициям, существующим в нашей компании. Читать целиком →

Председатель Совета директоров Компании «Спортмастер»Руководство "М.видео" считает, что порученная консультантам работа была выполнена на высоком профессиональном уровне, и выражает благодарность Консалтинг-Центру "ШАГ". Читать целиком →

Управляющий Торговой Компании М.ВИДЕОГруппа Компаний "Топсервис" хотела бы выразить благодарность Консалтинг - Центру "ШАГ" за предоставленную работу по подготовке "Соглашения совладельцев Группы Компаний "Топсервис". Читать целиком →

Президент ГК "ТопсервисНаша совместная работа отличалась большой продуктивностью и вместе с тем органичностью проводимых изменений. Благодарим руководство и персонал "Шага" за искреннюю вовлеченность в дела нашей компании. Читать целиком →

Генеральный директорПолезным для нас оказались знакомства с партнерами Консалтинг-Центра «ШАГ»: компаниями, работающими в области ИТ, а также креативного продвижения услуг и продуктов компании через корпоративное видео. Одно из этих знакомств вылилось в продолжительную и очень эффективную работу. Читать целиком →

Учредители Компании «Лига»Результаты проведенной оценки оказались в высшей степени полезными и практичными, и теперь мы используем их в текущем управлении компанией, при организации обучения и при принятии кадровых решений. Читать целиком →

Исполнительный директорКомпания OSTIN рекомендует Консалтинг-Центр «ШАГ» как надежного партнера при разработке и проведении Центра оценки (ассессмента), выполняющего работы своевременно и на высочайшем качественном уровне, умело сочетая собственные методики и наработки Заказчика. Читать целиком →

Директор по персоналу ООО «Остин»Провели большую работу и помогли разрешить, казалось бы, неразрешимое противоречие между двумя равнозначными партнерами, что вылилось в соглашение собственников, которое сняло все вопросы и позволило спокойно заниматься развитием компании, не тратя времени и нервы на выяснение взаимоотношений Читать целиком →

Управляющий группой компаний ООО «Наша игрушка»Благодарю Евгения Николаевича Емельянова и Любовь Максовну Горбунову, Партнеров Консалтинг-Центра «ШАГ», за помощь в переосмыслении ведения моего бизнеса. Читать целиком →

Владелец сети обувных магазинов «Лапоток»Консалтинговый центр ШАГ нам помог не только найти такого опытного сотрудника, но и расположить его к ГК Л'Этуаль. Помог найти мотивацию для смены работы и трудоустройства к нам. Ведь headhunting это не только поиск, но и успешное переманивание. Читать целиком →

Мы обратились в «Шаг Консалтинг» с задачей разработки и запуска «Корпоративного Университета Лэтуаль» - институционального процесса внутреннего образования и повышения квалификации для управленческого состава компании «Корпоративный университет». Читать целиком →

ЗАО «Смарт Лоджистик Групп» планирует продолжить сотрудничество с консультантами «ШАГ» вплоть до полной реализации предложенного ими плана оптимизации бизнеса нашей операционной компании. Читать целиком →

Финансовый директор ЗАО «Смарт Лоджистик Групп»Полученный позитивный опыт позволяет ЗАО «Смарт Лоджистик Групп» рекомендовать Консалтинг-Центр «ШАГ», как команду профессионалов, способных в сжатые сроки увидеть суть проблемы и предложить смелые, но реалистичные пути её решения. Читать целиком →

Пресс-служба ЗАО Смарт Лоджистик ГруппПо итогам работы Консалтинг-Центра «ШАГ» мы кардинальным образом изменили наш подход к управлению разными бизнесами, входящими в Группу компаний. Читать целиком →

Со-президент Группы Компаний «Элфор»Step trained our Customer Service team, who is forcing the pace in telco service innovation, with the advantage of being able to focus on a particular market or segment of market with new infrastructure, new supporting systems and carefully selected staff. Читать целиком →

Customer Support ManagerРуководство Бизнес-Центра СП «АРТЕЛ» рекомендует живую по форме, профессиональную и качественную по содержанию работу Консультативной фирмы «ШАГ» руководителям коммерческих организаций, работающих на российском рынке. Читать целиком →

Генеральный управляющийОплата работы наших продавцов была поставлена в прямую зависимость от качества работы с клиентами, таким образом, ежемесячные отчеты «ШАГа» стали частью технологического цикла нашей Компании. Читать целиком →

Директор Департамента по управлению розничной сетьюМоим вторым проектом с компанией "Шаг" стал семинар "Создание команды" для сотрудников Центра по обслуживанию клиентов ТелеРосс. Задача усложнялась тем, что все они работают в разных городах, но тем не менее чувство команды нам необходимо. И представителям "Шаг" это удалось! Читать целиком →

Менеджер по работе с клиентами компании «ТелеРосс»Особо хотелось бы отметить благоприятную атмосферу, царившую на тренинге. Доброжелательность в отношениях тренеров и участников а также доступность в изложении материала сделали процесс обучения легким и динамичным. Читать целиком →

Директор по работе с персоналомЯ рекомендую консалтинговую фирму "ШАГ" для работы по оценке эффективности организации, разработке и внедрению программы развития для достижения лучшего положения организации. Читать целиком →

Вице-президент компании GTS CellularНезависимая позиция «ШАГа», удерживающего рамку стратегии CUSTIS и сохраняющего целостное восприятие нашей компании, позволила нам сделать уверенный шаг вперед в развитии и масштабировании своего бизнеса. Читать целиком →

Генеральный директор группы компанийПрогресс в организации работы управления Департамента налицо, за что мы крайне признательны Консалтинг-Центру. Несомненно, мы будем и впредь обращаться в «ШАГ» за помощью в подборе топ-менеджмента при возникновении такой необходимости. Читать целиком →

Генеральный УправляющийПрезидент «Гелиопарк Групп» рекомендует Консалтинг-Центр «ШАГ» в качестве партнера и помощника любой компании, которой необходимо совершить рывок в своем развитии. Читать целиком →

Президент «Гелиопарк Групп»Также хотел бы отметить, что за время сотрудничества с нашей компанией Консалтинг-Центр "ШАГ" не только зарекомендовал себя как высокопрофессиональная команда опытных специалистов, находящих эффективные пути решения задач, но и как люди, умеющие поддерживать теплые дружественные отношения. Читать целиком →

Генеральный менеджерМы бесконечно благодарны Консалтинг-Центру «ШАГ» за помощь и участие, мудрые советы и бесценный опыт! Нам совместными усилиями удалось сделать многое, целый жизненный этап остался позади. Мы начинаем следующий этап, на этот раз, самостоятельный, но, безусловно, не прощаемся, а всего лишь говорим «до свиданья!» Читать целиком →

Генеральный УправляющийПортал Ритейл.ру рекомендует консультантов ШАГа, как экспертов отрасли высочайшего класса. Читать целиком →

Руководитель проекта Retail.ruОтчет, представленный консалтинг-центром "Шаг", базируется на результатах, отражающих основные особенности положения дел в Концерне. Диагностика ключевых проблем и анализ тенденций организационного развития Концерна дали возможность руководству Концерна наметить основные стратегические этапы в реформировании и совершенствовании управленческих структур Концерна. Читать целиком →

Председатель Правления ЗАО «Концерн Вечерняя Москва»Руководство Компании "Рэнк Ксерокс' (СНГ)" благодарит Консультативную фирму "ШАГ" за высокое качество результатов работы по оценке потенциала сотрудников Компании. Читать целиком →

Генеральный директор Rank Xerox — СНГ.Оценивая совместную работу, хочется отметить высокую степень заинтересованности консультантов "ШАГа" в качественном выполнении поставленной задачи. Консультантов отличает гибкий подход к работе и учет специфики конкретного бизнеса. Они оперативно учитывали наши пожелания, были открыты к обсуждению проблем. Читать целиком →

Генеральный ДиректорЖелаем Вам и Вашей компании дальнейшего лидерства в сферах управленческого и корпоративного консультирования, а также системной реализации интересных проектов по формированию нового поколения консультантов. Читать целиком →

От имени консультантов нашей Компании благодарю Вас за подготовку старшего консультанта Зотовой Юлии в области организационного консультирования. Качество обучения проявилось в работе Зотовой в последнем проекте. Читать целиком →

Президент Консалтинговой компании «ЛАСПИ-ПЛЮС», доцент ф-та психологии МГУУправа Гагаринского района оценивает практическую полезность проведенной Консалтинг-Центром "ШАГ" работы и рекомендует к использованию опыт этой работы при реализации градостроительных проектов. Читать целиком →

Заместитель Главы УправыУправа района Лефортово высоко оценивает практическую пользу от проведенной Вашими специалистами работы. Материалы переданные в районную администрацию помогли нам при встречах с жителями. Читать целиком →

Глава УправыТеперь мы на деле знаем, что КЦ ШАГ заслуживает самых лучших рекомендаций и похвал. Читать целиком →

Директор по обучению и развитиюЧитайте также:

С сентября 2008 года, когда стало очевидно, что мировой финансовый кризис не обойдёт Россию стороной, прошло…

Любовь Горбунова 4 января 2010Растущая конкуренция на столичном розничном рынке заставляет ритейлеров искать новые способы повышения…

Сергей Канунников 18 мая 2006КОМПАНИЯ \"ЭЛЬДОРАДО\" ВВЯЗАЛАСЬ В ОТЧАЯННУЮ БОРЬБУ ЗА КАЧЕСТВО СЕРВИСА. НЕСМОТРЯ НА ПОТРАЧЕННЫЕ МИЛЛИОНЫ,…

Дмитрий Лисицин 15 января 2008