Консалтинг в России

Состояние рынка консалтинговых услуг в России

Общая характеристика рынка

Согласно исследованию «Коммерсант Деньги», рынок консалтинговых услуг показал в 2005 г. почти двукратный рост, составив 31,49 млрд. руб. против 17,72 млрд. руб. в 2004 г. Агентство «Эксперт РА» приводит сопоставимые цифры: 37 млрд. руб. в 2005 г. против 24 млрд. руб. в 2004-м, т.е. рост 54%. (Диаграмма 1).

Диаграмма 1

Данные «Эксперт РА» по динамике различных секторов рынка на пятилетнем отрезке времени представлена наДиаграмме 2; а аналогичные данные за последние три года от «Коммерсант Деньги» – на Диаграмме 3

Диаграмма 2

Диаграмма 3

По данным ЮНИПРАВЭКС, география российского консалтингового рынка по состоянию на конец 2004 г. имела следующую структуру (Диаграмма 4)

Диаграмма 4

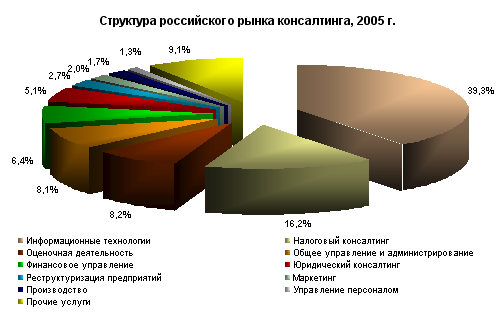

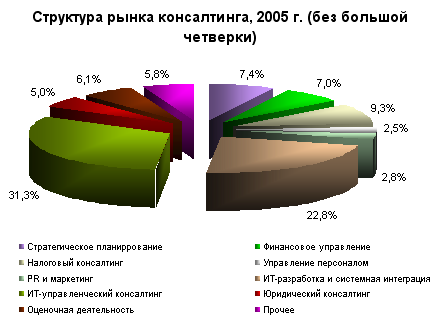

Если же говорить о представленности на рынке различных секторов консалтинга, то, по данным «Коммерсант Деньги», по итогам 2005 г. сложилась следующий расклад (Диаграмма 5)

Диаграмма 5

Несколько иначе выглядит структура рынка в исследовании «Эксперт РА» (Диаграмма 6). По результатам этого исследования рыночная доля ИТ-услуг оказалась существенно выше, а доля налогового консалтинга – ниже, чем у «Коммерсант Деньги».

Диаграмма 6

Векторы изменений

Рост рынка маркетинга и PR. Объем продаж у десятки лидеров в данном виде услуг в 2002 г. вырос почти в 2,5 раза, более чем на 70% в 2003 г. и почти на треть в 2004-м. В 2005 г. общий объем сегмента по 150 крупнейшим компаниям удвоился («Эксперт РА»). По всей видимости, в России начинают проявляться тенденции мирового рынка, и борьба за покупателя из области цен и качества товаров все более перемещается в область методов воздействия на сознание людей.

Рост услуг рынка HR-консалтинга. Один из наиболее динамично растущих сегментов: объем продаж у десятки лидеров HR-консалтинга в 2002 г. вырос почти вчетверо; в 2003-м более, чем в 1,5. Притормозив в 2004 г., спрос на HR-услуги ведущих консультантов почти в 2,5 раза вырос в 2005-м («Эксперт РА»). Все более востребованными становятся поиск топ-менеджеров, оценка, подбор и обучение персонала, подготовка кадрового резерва и построение систем мотивации. Это вполне отвечает мировым тенденциям: требования к персоналу компаний растут по мере усложнения деятельности и обострения конкуренции. К владельцам бизнесов приходит осознание, что персонал, особенно управленческий, является ключевым ресурсом. Острота вопроса подогревается также нарастающим стремлением владельцев бизнесов отойти от оперативного управления.

Интеграция традиционного консалтинга и ИТ-услуг в области информатизации. На западе бум, связанный с автоматизацией управления, начался еще в конце 1980-х, когда информационный консалтинг стал своеобразным локомотивом консалтинговой индустрии. С отставанием на 10-15 лет аналогичные процессы начали происходить и в России, где информатизация радикально изменила не только структуру консалтингового рынка и состав основных игроков, но и сами границы деятельности консультантов.

Волна автоматизации докатилась до крупного бизнеса в середине 90-х, до среднего — в начале 2000-х. Пройдя полосу неэффективных внедрений ERP-систем в компаниях с неотстроенным управлением и неупорядоченными процессами, айтишники вынуждены были пойти на расширение спектра услуг: внедрение управленческого ПО стали предварять наведением элементарного порядка в управлении, формализацию существующих процессов и документооборота — их реинжинирингом. Автоматизация предприятий оказалась лишь верхушкой айсберга, завершающей стадией целого комплекса работ по повышению управляемости и прозрачности бизнеса. В процесс автоматизации начал втягиваться целый пул направлений традиционного консалтинга, так или иначе связанного с управлением. С другой стороны, стало очевидным: чем более информатизируется бизнес, тем в меньшей степени управленческий консалтинг может игнорировать ИТ-составляющую управления.

Экспансия ИТ-компаний в область «традиционного» бизнес-консалтинга началась в 2000-й г., когда ИТ-компании впервые заявили о себе в рейтингах консалтингового рынка. Ряд ведущих системных интеграторов начинают привлекать в штат «традиционных» консультантов, создавать у себя направления «традиционного» консалтинга и позиционироваться не только в качестве игроков ИТ-рынка, но и в качестве консультантов по управлению. К концу 2003 г. в десятку лидеров консалтингового рынка входили уже семь ИТ-компаний. К концу 2004 г. айтишниками были 4 из 5 лидеров в области услуг по стратегическому планированию и организационному развитию, а 4 ИТ-компании вошли в 10 сильнейших по услугам в области управления персоналом. В 2003-2005 гг. у некоторых «выходцев из ИТ» динамика услуг в области финансового управления опережала рост этого направления у прежних лидеров «традиционного» консалтинга. Сегодня мы являемся свидетелями интеграции ИТ-консалтинга и традиционного консалтинга. При этом автоматизация управления предприятием, будучи, с одной стороны, «венцом» консалтинговой работы, а с другой — наиболее дорогостоящей услугой, превращается в системообразующую компоненту управленческого консалтинга.

Происходит ли в связи с этим экспансия «традиционных» консультантов в область автоматизации? Усилия в этом направлении, несомненно, предпринимаются. С 2003 по 2005 гг. некоторые лидеры традиционного консалтинга демонстрировали впечатляющие рывки, многократно наращивая продажи в секторе ИТ-услуг. Между тем, в абсолютном исчислении выручка «традиционных» консультантов от ИТ-услуг все еще мала по сравнению с объемами продаж гигантов, пришедших из ИТ-индустрии. Заметим также, что на растущий рынок ИТ-консалтинга устремились лишь те из «традиционалистов», которые исходно имели у себя ИТ-направления. Рыночная ситуация здесь не благоприятствует «традиционному» консалтингу: цена выхода на рынок ИТ-консалтинга слишком высока, и для системного интегратора создать направление традиционного консалтинга несоизмеримо проще, нежели для традиционной консалтинговой компании — развернуть работу по внедрению или сопровождению управленческого ПО.

Рынок консалтинга в 2005 году

Аналитики «Эксперт РА» отмечают, что плавный дрейф консалтингового рынка в сторону ИТ, наметившийся в 2001 г., в 2005-м сменился взрывным ростом: за 2005 г. доля этого сектора выросла с 45,7% до 54%. За этот год доходы от ИТ увеличились более чем на 67%, в то время как выручка остальных видов консалтинга — лишь на 19%. Исследователи «Коммерсант Деньги» дают еще более сенсационные цифры роста выручки в секторе ИТ-консалтинга: с 5,48 млрд.руб. до 12,39 млрд. руб.

При этом «Эксперт РА» отмечает спад в секторах стратегического (доходы за год выросли лишь на 9,9% против 48% в 2004 г.) и финансового (прирост 12,5%) консалтинга. (Диаграмма 7).

Диаграмма 7

Замедление темпов роста продемонстрировали также юридический (рост на 25%) и налоговый (рост 29%) консалтинг.

Быстрорастущий сектор ИТ и вялая динамика других направлений начинают менять структуру рынка. В качестве одного из факторов подъема ИТ-консультантов эксперты указывают на реорганизацию отраслей и крупных предприятий, вызванную стремлением компаний и банков на международные рынки капитала: инвесторы требуют такого уровня развития систем внутреннего контроля и учета, который невозможен без внедрения ERP-систем. Резко возросла востребованность консалтинговых проектов с обязательной ИТ-составляющей («Эксперт» РА).

Вместе с тем, в 2005 г. все большие масштабы приобретали комплексные, а значит «ИТ-емкие», проекты на крупных предприятиях с большой долей участия государства: "Газпром", "Связьинвест" и др.

По мнению «Эксперт РА», одна из главных причин сокращения доли стратегического и финансового секторов в структуре рынка — дефицит квалифицированных кадров, не в последнюю очередь вызванный перетоком специалистов в западные компании. Вместе с кадрами к западным конкурентам перетекают и доли рынка в этих секторах услуг. Серьезную конкуренцию консалтинговым компаниям начали составлять также инвестиционные компании и банки, начинающие создавать консалтинговые подразделения.

Потерю динамики и сокращение юридического и налогового консалтинга аналитики «Эксперт РА» также объясняют конкурентным давлением со стороны международных юридических фирм, которое усиливается по линии борьбы как за заказы, так и за квалифицированных специалистов. Указывается также на усиление штата собственных специалистов по налогообложению в крупных российских корпорациях.

В качестве наиболее динамично растущих секторов консалтингового рынка в 2005 г. «Коммерсант деньги» указывает на консалтинг в сфере производства, оценочную деятельность и налоговый консалтинг. Эти изменения, как и рост ИТ-консалтинга, исследователи связывают с реорганизацией крупных корпораций в различных отраслях. Источником дополнительного спроса на налоговый консалтинг послужила также реформа налогового законодательства.

По данным «Эксперт РА», помимо консалтинга в области производства, стремительный рост продемонстрировали услуги в области маркетинга и отношений с общественностью (двукратный рост против 37% в 2004 г.) и в сфере управления персоналом (рост почти 90%).

Причины роста спроса на маркетинговый и PR-консалтинг — стабилизация клиентских рынков, рост конкуренции, снижение темпов роста оборота и падение прибыльности. Что же касается приоритетов в структуре услуг маркетологов, то основной спрос начинает концентрироваться в направлении бренд-менеджмента.

Комментируя скачок спроса на HR-консалтинг, исследователи обращают внимание на следующее. Крупные корпорации все более осознают необходимость создания собственных систем подготовки персонала («Эксперт РА», 2006 г.). Если раньше подготовка персонала не рассматривались как приоритетный элемент работы, то теперь у руководителей компаний появляется понимание связи обученности персонала, производительности труда и эффективности бизнеса.

Игроки российского консалтингового рынка

На российском рынке консалтинга можно выделить 3 основные группы игроков.

I. «Аборигены консалтингового рынка». Российские компании, которые при своем создании были ориентированы на «традиционные» консалтинговые услуги.

"РОЭЛ Консалтинг". Создана в 1995 г., специализировалась на реорганизации промышленных предприятий в условиях перехода к рыночной экономике. Возможно, единственная из российских компаний, работающая на условиях вознаграждения от прямых финансовых результатов консалтинговой работы на предприятии. Активно участвует в региональных программах развития территориальных и отраслевых промышленных комплексов, с 2004 г. сотрудничает с Министерством регионального развития РФ. Разработка стратегий, маркетинговые исследования, оптимизация управления, сопровождение организационных изменений, управление персоналом, управление финансами, оптимизация бизнес-процессов, внедрение ERP-систем, обучение. Выручка в 2005 г. — 1 175 820 т. руб.

БДО Юникон Консалтинг. ЗАО ЮНИКОН/МС, из которой выделилась БДО Юникон Консалтинг, создана в 1989 г. как аудиторско-консалтинговая компания, а уже в 1991 г. ею реализован проект акционирования и приватизации КамАЗа, положивший начало массовой приватизации в РФ. С 1994 г. активно развивала ИТ-направление, что дало возможность с 2001 г. развернуть работу по внедрению управленческого ПО SAP R/3, а спустя некоторое время — Oracle E-Business Suite, Microsoft Axapta. С 2002 г. — член международной аудиторской сети BDO International. В 2003 г. разделяет аудиторский и консультационный бизнес, образуя компании БДО Юникон и БДО Юникон Консалтинг.

Оптимизация системы управления, разработка стратегии развития компании и стратегии информатизации, оптимизация бизнес-процессов, управление финансами, управление HR-ресурсами, внедрение информационных технологий на базе решений SAP, ORACLE и Microsoft Axapta. Участвует в работе Экспертно-консультативного совета при Министерстве экономического развития и торговли Российской Федерации по вопросам управленческого учета. Выручка в 2005 г. — 832 114 т. руб.

Аудиторско-консультационная группа "Развитие бизнес-систем". Образована в 2001 г., с 2004 г. — член международной аудиторско-консалтинговой сети IGAF Worldwide.

IT-консалтинг и системная интеграция, комплексная автоматизация, аудит действующих информационных систем, исследования рынка и стратегическое планирование, слияния и поглощения, реструктуризация бизнеса, комплексные решения в области стратегического, корпоративного, финансового и инвестиционного управления, бухучета, налогообложения, хозяйственного права, управления персоналом и общественными связями, аудиторские проверки, обучение, оценочная деятельность, комплексные проекты реформирования естественных монополий и ЖКХ, разработка и внедрение интегрированных комплексов по управлению федеральными и региональными бюджетными системами.

В 2006 г. признана самой динамично развивающейся компанией на рынке аудиторских и консультационных услуг ("Эксперт РА"). Выручка в 2005 г. — 688 147 т. руб.

PRADO Банкир и Консультант. Образована в 1997 г.; изначально специализировалась на аудите, оказании ИТ-услуг, юридическом консалтинге. Разработка стратегии и оптимизация оргструктуры, диагностика системы управления, маркетинг и продажи, финансово-управленческое консультирование, ИТ решения (с использованием программных продуктов семейства «1С:Предприятие» и технологий собственной разработки), аудит, налоги, право, корпоративное обучение и рекрутинг, банковские услуги, корпоративные финансы. Выручка в 2005 г. — 688 137 т. руб.

ФБК-Консалтинг. Основана в 1990 г., с 1995 г. член международной аудиторско-консалтинговой ассоциации PKF.

Аудит отчетности, налоговый аудит и налоговое планирование, банковский аудит, оценочная деятельность, услуги в области бухучета, юридический консалтинг, финансовые расследования, ИТ-аудит, ИТ-стратегия, внедрение и поддержка бизнес-решений на базе mySAP Business Suite, Oracle E-Business Suite, MS Axapta, ГАЛАКТИКА, стратегия развития бизнеса, финансовый и управленческий консалтинг, кадровый консалтинг. Активно сотрудничает с Советом по аудиторской деятельности при Минфине РФ, в частности, в разработке новых стандартов аудита. Выручка в 2005 г. — 661 566 т. руб.

Объединенные консультанты ФДП. Основана в 1992 г. Налоговый консалтинг, аудит, оценочная деятельность, разработка стратегии, оптимизация бизес-процессов, юридический консалтинг, налоговый, бухгалтерский и управленческий учет, разработка и внедрение информационных систем. Позиционируется как лидер в налоговом консалтинге. Более 350 сотрудников; в настоящее время открыты вакансии консультантов по внедрению MBS Axapta. Выручка в 2005 г. — 620 532 т. руб.

II. «Варяги». Компании, пришедшие на консалтинговый рынок из сферы ИТ-услуг

IBS. Основана в 1992 г. В начале деятельности — дистрибуция ИТ-оборудования, автоматизация банков, впоследствии также автоматизация предприятий торговли и телекоммуникационных компаний. Крупнейший игрок российского рынка компьютерного ПО. С 1996 г. позиционируется как системный интегратор. Первый из российских системных интеграторов, внедривший у себя систему R/3 (SAP AG) без привлечения внешних консультантов (2000 г.).

Внедрение ERP-систем производства SAP AG, MBS, Oracle, 1С, информационно-аналитические системы, CRM, SCM, оптимизация и аутсорсинг ИТ-инфраструктур, ИТ-сервис и ИТ-аудит, финансовый консалтинг, оптимизация систем управления, реинжиниринг бизнес-процессов, реструктуризация бизнеса, внедрение проектного управления, HR-консалтинг. Выручка в 2005 г. — 3 138 465 т. руб.

АйТи. Образована в 1990 г. Первоначально — поставки компьютерной техники, создание ЛВС, разработка ПО, системная интеграция. В 2000 г. создано подразделение ИТ-консалтинга, с 2002 г. разворачивается практика внедрения ERP-систем (SAP AG, MBS, Oracle), а с 2004 г. компания предлагает услуги по ИТ-аутсорсингу. Разработанный компанией программный продукт БОСС-Кадровик признан наиболее совершенным в России инструментом HR-менеджмента.

Внедрение, поддержка и сопровождения ИТ-систем, в т.ч. систем автоматизации управления, ИТ-инфраструктура, системы информационной и технической безопасности, обучение в сфере ИТ и менеджмента, управленческий консалтинг, оптимизация бизнес-процессов, HR-консалтинг. Выручка в 2005 г. — 1 695 841 т. руб.

Компьюлинк. Создана в 1993 г., крупный игрок на российском компьютерном рынке. В 2004 г. приобрела контрольный пакет консалтинговой компании GMCS, занимающейся управленческим консультированием и внедрением ERP (Oracle, SAP и MS Axapta).

Оптимизация систем управления и бизнес-процессов, консалтинг федеральных и региональных органов власти и муниципальных образований; разработка ИТ-стратегий оптимизация деятельности ИТ-служб, внедрение ERP-систем MS Dynamics AX (ранее MS Axapta), Oracle E-Business Suite, Oracle CRM, mySAP Business Suite, mySAP All-in-One, SAP Business One, SSA ERP (Baan), «БОСС-Кадровик»; обслуживание ИТ-инфраструктуры, поставка и сервис ИТ-оборудования, производство компьютерного оборудования. Выручка в 2005 г. — 1 689 300 т. руб. Во втором квартале 2006 г. «Компьюлинк», одним из первых среди ИТ-компаний России, планирует выход на фондовый рынок.

Борлас. Создана в 1991 г., крупный игрок рынка ИТ-услуг. С 1996 г. сотрудничает с Oracle, активно развивая деятельность по внедрению ERP на базе Oracle EBS. В 2004 г. создает департамент HR-консалтинга, в 2005 г. — департамент бизнес-консалтинга.

Специализируется на бизнес-проектах с ИТ-составляющей. Стратегическое управление, реструктуризация, консалтинг в области организации труда, оптимизации бизнес-процессов и оргструктур, управление финансами, автоматизация систем управления персоналом, разработка ИТ-стратегий, аудит эффективности информационных систем, внедрение бизнес-приложений на базе Oracle E-Business Suite и mySAP Business Suite, средства защиты информации, сопровождение ИТ-инфраструктуры, обучение в области ИТ. Выручка в 2005 г. — 1 444 608 тыс руб.

III. «Западники». Российские подразделения крупных западных консалтинговых компаний

PricewaterhouseCoopers. Член «большой четверки» аудитроско-консалтинговых корпораций. В России впервые появилась в 1913 г., а в 1989 г. возобновила свою деятельность. Офисы в Москве, С.-Петербурге, Южно-Сахалинске, Тольятти. Услуги в области аудита финансовой и бухгалтерской отчетности, налоговый и юридический консалтинг, корпоративное обучение, сопровождение крупных сделок. В 2002 г. «айтишное» крыло консалтингового направления приобретено компанией IBM и переименовано в IBM Business Consulting Services (стратегия, оптимизация процессов и структур, управление финансами, внедрение ERP, CRM, SCM, управление персоналом, аутсорсинг бизнес-функций.) Выручка от консалтинговых услуг в 2005 г. — 2 628 689 т. руб.

Deloitte Consulting. Образована в 2002 г. в результате выделения консалтингового бизнеса из Deloitte&Touch (член «большой четверки»). Внедрение ERP-систем на базе ПО SAP и Oracle, слияния и поглощения, финансовые стратегии и реорганизация бизнеса. Выручка в 2005 г. — 1 512 000 т. руб.

BearingPoint Россия. В 2002 г. выделилась из KPMG (член «большой четверки») при разделении аудиторского и консалтингового бизнесов. Внедрение бизнес-приложений на базе mySAP Business Suite и Oracle E-Business Suite, оптимизация бизнес-процессов, налоговое консультироание, разработка регламентов в области учета затрат, бухгалтерского учета и бюджетирования.

Accenture. Крупнейшая компания на мировом рынке управленческого консалтинга и аутсорсинга. Разработка и внедрение бизнес-решений на базе ИТ-продуктов (ERP производства SAP, Microsoft, Oracle; CRM, CSM). В России работает с 1992 г. Слияния и поглощения, стратегическое планирование и бизнес-архитектура, оптимизация бизнес-процессов, управление финансами, управление отношениями с клиентами, управление производственно-сбытовым циклом и логистикой, развитие кадрового потенциала, стратегия информатизации, выбор и внедрение информационно-технологических решений, разработка ПО, аутсорсинг.

McKinsey & Company. Одна из наиболее авторитетных международных консалтинговых компаний, в России работает с 1992 г. Лидер в области управленческого консалтинга, концепция которого разработана основателями фирмы. Корпоративные финансы, маркетинг, операционный консалтинг, организационный консалтинг, слияния и поглощения, стратегический консалтинг, построение и запуск нового бизнеса, управление человеческими ресурсами, финансовый консалтинг.

The Boston Consulting Group (BCG) — международная консалтинговая компания. Стратегическое консультирование и разработка стратегий, создание новых бизнес-процессов. На российском рынке с 1990 г. Московский офис открыт в 1994 г. Оценочный показатель выручки в 2005 г. 350 000 — 1 000 000 т. руб.

Roland Berger. Международная консалтинговая компания. Реализовала первые проекты еще в Советском Союзе (1988 г.), когда международные компании только присматривались к российскому рынку. В 1994 г. открыла Московский офис с полным спектром консалтинговых услуг. Исследования рынка, разработка отраслевых и корпоративных стратегий, реструктуризация бизнесов, оптимизация затрат и др.

Monitor Group. Международная консалтинговая компания, в Россию пришла в 1996 г., затем ушла с рынка в связи с кризисом 1998 г., а в 2005 г. вновь вернулась на российский рынок. Стратегический консалтинг и программы повышения стоимости компаний, слияния и поглощения, оценка стоимости, структурная оптимизация при слияниях и создании совместных предприятий, стратегии выхода на рынок, разработка инновационных процессов и процессов проектирования новых продуктов, корпоративное обучение, инвестиционно-банковская деятельность.

A.T.Kearney. Международная консалтинговая компания, в России работает с 1992 г. Прогнозы и исследования национальных рынков, аудит информационных систем, стратегии развития ИТ.

Сравнительная эффективность предприятий отрасли

Сравнение эффективности ведущих предприятий отрасли на основе показателя TP-Index* проводилась по следующим компаниям:.

| Компания | Ключевые компетенции | Логотип | Рост оборота | Штат компании | TP-index | Страна |

| IBM Business Consulting Services (IBM BCS) | Стратегический, управление изменениями |  | н.д. | 60000 | 773 333 | США |

| Roland Berger Strategy Consultants GmbH | Управленческий, стратегический |  | 8,7 | 1500 | 481 933 | Германия |

| Pittiglio Rabin Todd & McGrath (PRTM) | Управленческий; бенчмаркинг |  | н.д. | 400 | 412 500 | США |

| CRA International, Inc. | юридический, M&A |  | 36,4 | 765 | 386 275 | США |

| Monitor Company Group, LP | Управленческий, финансовый, инвестиционный |

| н.д. | 800 | 380 500 | США |

| Marakon Associates | Управленческий |  | н.д. | 350 | 380 000 | США |

| ARTHUR D. LITTLE (SCHWEIZ) AG | Управленческий, стратегический, технологический |  | н.д. | 75 | 368 280 | Швейцария |

| Bain & Company | Управленческий, стратегический,M&A |  | н.д. | 2200 | 345 909 | США |

| A.T. Kearney, Inc. | Управленческий, стратегический |  | н.д. | 2500 | 338 400 | США |

| L.E.K. Consulting Ltd | Управление стоимостью |  | 12 | 450 | 277 778 | Англия |

| Center for Creative Leadership (CCL) | Управленческий, тренинги, обучение |

| н.д. | 40 | 250 000 | Бельгия |

| Fujitsu Services Holdings PLC | Информационные технологии |

| 17,8 | 15200 | 245 480 | Япония |

| Boston Consulting Group | Управленческий, стратегический, маркетинг |  | н.д. | 4600 | 243 478 | США |

| McKinsey & Company | Стратегический, управленческий |  | н.д. | 12700 | 236 220 | США |

| SAP Systems Integration AG | Информационные системы |  | 17,7 | 1800 | 230 111 | Германия |

| Keynote Systems, Inc. | Web;Маркетинговые исследования |  | 26,7 | 250 | 214 800 | США |

| Towers Perrin | HR, финансы, страхование |  | 8 | 7827 | 206 975 | США |

| Kepner-Tregoe, Inc. | Управленческий, тренинги |  | н.д. | 200 | 205 500 | США |

| BearingPoint, Inc. | Управленческий системная интеграция |  | 117,2 | 16800 | 200 940 | США |

| Dow, Lohnes & Albertson | Юридический(корпоративный)консалтинг |  | н.д. | 409 | 199 511 | США |

| PA Consulting Group | Управленческий, HR, персонал |  | н.д. | 3000 | 199 066 | Англия |

| Watson Wyatt Worldwide, Inc. | HR и управление персоналом |  | 5 | 3875 | 190 297 | США |

| Computer Sciences Corporation (CSC) | Информационные системы |  | -4,8 | 79000 | 177 957 | США |

| Demos SA | Тренинги, обучение |  | н.д. | 230 | 177 391 | Франция |

| Booz Allen Hamilton Inc. | Управленческий, стратегический, технологический |

| 11,1 | 17000 | 176 470 | США |

| Accenture Ltd | Управленческий и технологический |  | 13,1 | 100000 | 170 944 | |

| EDS | IT, системная интеграция, управление данными, аутсорсинг |  | -4,4 | 117000 | 168 863 | США |

| LogicaCMG plc | IT,стратегический, software development,аутсорсинг |  | 6 | 19695 | 163 310 | Англия |

| Ernst & Young International | Аудит, HR, M&A |  | 16,2 | 106650 | 158 481 | США |

| QinetiQ Group plc | Business services, Technical & Scientific research |  | 15,8 | 10406 | 157 505 | Англия |

| Atos Origin S.A. | IT |  | 89,9 | 46584 | 155 244 | Франция |

| Deloitte Touche Tohmatsu | Аудит, налоговое консультирование, HR |  | 11 | 121283 | 150 062 | США |

| Capgemini | IT;управленческий |

| 18,8 | 59324 | 144 644 | Франция |

| MAXIMUS, Inc. | Управленческий, стратегический |  | 7,2 | 5151 | 125 703 | США |

| Liberata plc | Аутсорсинг финансовых и HRбизнес-процессов |  | 35,4 | 3335 | 119 790 | Англия |

| ICF Consulting | Управленческий, технологический |  | н.д. | 1500 | 92 666 | США |

| The Parthenon Group LLC | Стратегический,M&A |  | н.д. | 145 | 74 483 | США |

| Infosys Technologies Limited | IT,технологический |  | 35,2 | 36800 | 58 478 | Индия |

| Tata Consultancy Services Limited | IT,технологический |  | 37,7 | 40992 | 54 198 | Индия |

| 23,86 | 233 170 | |||||

| OXS | IT, внедрение SAP |  | 374,7 | 136 | 349 970 | РФ,М |

| Крок Инкорпорейтед | Системная интеграция, аудит |  | 61,4 | 148 | 271 108 | РФ,М |

| АйТи | IT, системная интеграция |  | 131,6 | 250 | 235 372 | РФ,М |

| РОЭЛ консалтинг | Инвестиционное, промышленный маркетинг |  | 22,3 | 240 | 169 995 | РФ,М |

| Пепеляев, Гольцблат и партнеры | Юридический. |  | 16 | 110 | 165 054 | РФ,М |

| Ай-Теко | ИТ-решения, информатизация |  | 89,5 | 248 | 135 895 | РФ,М |

| Борлас | Управленческий и IT |  | 16,6 | 420 | 119 345 | РФ,М |

| ИМА-консалтинг | PR |  | 456,1 | 55 | 116 745 | РФ,М |

| ТопС Бизнес Интегратор | IT |  | 47,8 | 217 | 115 285 | РФ,М |

| Объединенные консультанты ФДП | аудит, финансы, налоги |  | 8,1 | 192 | 112 140 | РФ,М |

| Компьюлинк | Архитектура IT-систем |  | 42,8 | 575 | 101 939 | РФ,М |

| РСМ Топ-Аудит | Аудит, финансы |  | 20,7 | 201 | 98 353 | РФ,М |

| Организационно-Технологические Решения 2000 | IT-решения, бизнес-процессы |  | 71,6 | 255 | 95 580 | РФ,М |

| Квазар-Микро | IT |  | 944,3 | 245 | 95 510 | Украина, Киев; РФ, М |

| 2К Аудит — Деловые консультации | Консалтинг, аудит, налоги |  | 5,4 | 172 | 95 296 | РФ,М |

| Развитие бизнес-систем (РБС) | Консалтинг, аудит |  | 73,9 | 232 | 93 948 | РФ,М |

| ЭКОПСИ Консалтинг | Консалтинг, персонал, ассесмент |  | 71,3 | 56 | 92 857 | РФ,М |

| IBS консалтинг | Управленческие и информационные технологии |  | 73,3 | 1227 | 88 752 | РФ, М |

| PRADO Банкир и Консультант | Консалтинг, IT |  | 555,6 | 287 | 83 195 | РФ,М |

| Прогноз | IT, софт |  | 78,2 | 209 | 83 086 | РФ, Пермь |

| ФБК (PKF) | Консалтинг, аудит |

| 47,7 | 298 | 77 030 | РФ,М |

| Галактика | консалтинг, IT |  | -17,4 | 217 | 64 161 | РФ,М |

| БДО Юникон Консалтинг | Аудит, налоги |  | 45,2 | 466 | 61 959 | РФ,М |

| Евроменеджмент | Консалтинг, управленческий |  | 10,6 | 129 | 59 449 | РФ,М |

| Прогрессор | Консалтинг, управленческий |  | 4,2 | 22 | 58 909 | РФ,М |

| МЦФЭР-консалтинг, аудит, налоги, IT | Консалтинг, |  | 81,3 | 389 | 46 190 | РФ,М |

| Парус | IT |  | н.д. | 532 | 42 622 | РФ,М |

| Михайлов и партнеры | Консалтинг |  | 30,9 | 120 | 29 700 | РФ,М |

| 124,6 | 110 622 |

Приведенная таблица базируется на сравнении показателей лучших мировых консалтинговых компаний по оценке Vault (привлекательность этих компаний как работодателей) и рейтинга лучших российских консалтинговых компаний по оценке рейтингового агентства «Эксперт РА» (по доходным показателям).

Среди западных консультантов в эффективности «консалтингового производства» со значительным отрывом от коллег лидирует IBM Business Consulting Services, продукт поглощения IT-монстром IBM аудиторско-консалтингового монстра PriceWaterhouseCoopers Consulting. Как видно из таблицы, один консультант этого новорожденного гиганта, отличающегося завидной предметной и отраслевой всеядностью, производит в год более $ 770 000.

Следующая компания списка, немецкая Roland Berger Strategy Consultants, специализирущаяся на стратегическом консультировании, отстает от лидера по коммерческой результативности на 38%, вырабатывая ежегодно на консультанта по $ 480 000.

Беглый просмотр списка сверху вниз создает впечатление, что верхнюю часть наиболее производительных западных компаний составляет в основном стратегически ориентированный консалтинг, в середине — преобладают специализированные консалтинговые компании (технологические, маркетинговые, HR и т.п.), а в нижней части сконцентрированы в большей мере IT-консультанты.

Рейтинг российских консультантов выглядит в этом отношении практически наоборот. В его верхней части, начинающейся компанией OXS с показателем выработки на сотрудника в $ 350 000, явно доминируют IT-консультанты. В середине списка, также, как и у западных коллег, специализированные виды консалтинга (юридический, аудит, кризис-менеджмент), а в нижней части — компании, связанные с управленческим и стратегическим консультированием.

Сравнение средних показателей темпов роста оборота консалтинговых компаний показывает: выборка лучших российских консультантов почти в 6 раз превосходит по этому параметру западный рынок. И хотя у нас нет сомнений, что отечественный консалтинговый рынок развивается сегодня более динамично, к самому показателю мы бы отнеслись сдержанно: слишком уж много расхождений по этим цифрам мы находим в разных информационных источниках.

Отметим, что средний показатель 124,6% роста оборота превышают всего 4 из 28 приведенных в списке российских консалтинговых фирм. За лидером по темпам роста, компанией Квазар-Микро с показателем в 944,3%, следуют PRADO Банкир и Консультант (IT-консалтинг, 555,6%); ИМА-консалтинг (PR-консалтинг, 456,1%); OXS (IT-консалтинг, 374,7%) и, наконец, компания АйТи со скромными 131,6% роста годового оборота. Следует учесть, что ИМА-консалтинг сообщает об относительной молодости своего консалтингового направления. Это позволяет предположить, что столь высокие темпы роста связаны с «эффектом начинающего бизнеса» (поднять оборот от одного рубля до десяти проще, чем от одного миллиона до десяти, хотя в статистике этот рост выглядит одинаково).

Показатели же средней производительности у российских компаний ниже: $ 110 622/чел. против $233 170/чел. Хотя, в отличие от многих предыдущих сравнений по TP-индексу в различных отраслях, в консалтинге этот показатель ниже не на порядок (что характерно особенно для производственной сферы), а всего в два раза.

Если учесть, что данные, приведенные в рейтинге Эксперта РА, расходятся обычно в сторону занижения с теми, что приводятся самими компаниями в интервью и отчетах о своей работе, итоговая картина результативности российского консалтинга может выглядеть еще более оптимистичной.

[*] TP-index (Turnover–to-Personnel index) — показывает отношение оборота к среднесписочному количеству сотрудников. Является простым и надежным способом сравнительной оценки эффективности работы предприятий.

Издательство: Журнал «Лица бизнеса» 20 июля 2006Материалы:

Отзывы

СледующийХочу отметить высокий профессионализм консультантов Консалтинг-Центра «ШАГ» и надеюсь на дальнейшее успешное сотрудничество. Читать целиком →

Начальник Управления привлечения и развития персонала АО СУЭК А.Представительство коммандитного товарищества «Доктор Вильмар Швабе Гмбх &Ко.КГ» выражает благодарность Владимиру Хомутову, партнеру Консалтинг-Центра «ШАГ» за проведенный тренинг «Финансы для нефинансовых менеджеров». Читать целиком →

Глава представительстваЯ могу смело сказать, что на сегодняшний день идеальным помощником для перестройки взглядов и подходов существующего менеджмента компании в правильное русло выступает Консалтинг-Центр «ШАГ». Читать целиком →

Генеральный ДиректорРуководство ООО «Центр-Процессинг» обратилось в Консалтинг- Центр «ШАГ» в тот момент, когда нам понадобилась внешняя оценка управленческого и профессионального потенциала наших сотрудников. В соответствии с нашим запросом консультанты КЦ «ШАГ» провели ассессмент топ-менеджеров компании и подготовили персональные резюме. Читать целиком →

Генеральный директорМы довольные Компанией ШАГ и рекомендуем рассмотреть их для сотрудничества. Если ко мне обратятся представители среднего и крупного бизнеса, я рекомендую сотрудничество с Компанией ШАГ. Читать целиком →

Генеральный директорОпираясь на позитивный опыт, полученный в ходе проведения вышеупомянутого маркетингового исследования, Банк «Петрокоммерц» рекомендует Консалтинг-Центр «ШАГ» в качестве компании, способной провести сложные многоуровневые исследования рынка, подготовить аналитический материал, необходимый в условиях объективного дефицита рыночной информации. Читать целиком →

Первый Вице-Президент ОАО Банк «Петрокоммерц»Мы рекомендуем Консалтинг-центр "ШАГ" как профессиональную команду консультантов по управлению. Читать целиком →

Генеральный директорМы рекомендуем Консалтинг-Центр «ШАГ» как профессиональную команду специалистов по управлению бизнесом, качественно и в срок решающую поставленные перед ней задачи. Читать целиком →

Вице-Президент-начальник Департамента регионального бизнесаОпираясь на позитивный опыт, полученный в ходе проведения вышеупомянутых работ, «Элекснет» рекомендует Консалтинг-Центр «ШАГ» в качестве компании, способной не просто получить необходимый заказчику ближайший результат, но и решить поставленную перед ним задачу, исходя из стратегических перспектив развития бизнеса. Читать целиком →

Генеральный директор ООО «Элекснет»Следует отметить, что консультанты фирмы "ШАГ" используют уникальные формы и методы работы, которые не только обеспечивали им достижение желаемого результата в чрезвычайно короткие сроки, но и приводили руководство Корпорации к решениям, максимально удовлетворяющим всех участников. Читать целиком →

ПрезидентРабота была выполнена тщательно и качественно, без заметных помех рабочему процессу. Результаты работы существенно расширили понимание руководством и всем персоналом компании имеющихся проблем и задач, и стали важным подспорьем в проводимой нами реорганизации. Читать целиком →

Президент ЗАО «Страховое Акционерное Общество Россия»САО РЕСО-Гарантия пользовалось услугами Консалтинг-Центра "ШАГ" дважды, в 2011 и в 2021 гг., для проведения конкурсов на лучшего сотрудника бэк-офиса. Читать целиком →

Директор по персоналу Страхового общества РЕСО-ГарантияООО «Г.А.И.» благодарит Консалтинг-Центр ШАГ и персонально Елену Кисель, выполнившую для нас этот запрос. Мы рекомендуем ШАГ как компанию, способную на высочайшем уровне решать задачи по подбору кандидатов на высшие менеджерские позиции. Читать целиком →

Генеральные директор ООО «Г.А.И.»В прошлом мы привлекали Консалтинг-Центр «ШАГ» для решения задач развития бизнеса, теперь мы можем рекомендовать их и как профессионалов в области закрытия бизнеса. Читать целиком →

Президент Группы компаний «Ведис»На основе нашего опыта сотрудничества хотелось бы пожелать чётче формулировать проблемы и проявлять большую смелость и настойчивость в предложениях по улучшению, быть категоричнее в достижении поставленных целей. Читать целиком →

Генеральный ДиректорМы надеемся, что Ваша компания продолжить работу в данном направлении и обратит свое внимание на стремительно растущий рынок АСКУЭ в России и за рубежом. Читать целиком →

Главный специалистКонсалтинг-Центр «ШАГ» характерен высоким, в целом, интеллектуальным уровнем своих сотрудников, широко известных в среде родственных организаций, а также, наряду с наличием собственных методик и процедур, отличным пониманием условий бизнеса в России и проблем своих заказчиков. Читать целиком →

Генеральный директор ЗАО «РОКСА»Мы высоко ценим "Шаг" за практические знания и опыт, за умение приводить разные группы людей к цели, за творческую организацию принятия решения, за честность и порядочность. Читать целиком →

Генеральный директор ООО «Финансово-промышленная корпорация САТОРИ»ООО "Организатор" высоко оценивает практическую полезность поведенной Консалтинг-Центром "ШАГ" работы и рекомендует этот опыт к использованию при реализации градостроительных объектов. Читать целиком →

Генеральный директорНастоящим руководство компании ЗАО Энергосистемы и технологии выражает свою благодарность Евгению Николаевичу Емельянову - руководителю и владельцу консалтинговой компании ШАГ за тесное и плодотворное сотрудничество. Читать целиком →

Генеральный директорМы начали работать с КЦ ШАГ в конце 2009 года. К этому времени был достигнут предел роста компании как чисто розничной сети. В результате анализа состояния дел в компании было принято решение о необходимости постановки системы активных продаж. Читать целиком →

Генеральный директорВыражаем искреннюю благодарность и признательность специалистам КЦ ШАГ за ответственный и профессиональный подход к работе, открытость в сотрудничестве, за умение построить работу в режиме многозадачности, тем самым давая возможность получить огромное удовольствие как от процесса, так и от результата. Читать целиком →

Генеральный директор компании O`STINКомпания ЗАО "Стройдепо" в лице Генерального директора довольна результатом сотрудничества и рекомендует Консалтинг-Центр "Шаг" коллегам по рынку. Читать целиком →

Генеральный директорКонсалтинг-Центр "ШАГ" провел стратегическую сессию для нашей Компании. Это было не банальное мероприятие. Мы не просто сформулировали свою стратегию, мы ее нашли. Перебороли стереотипы, увидели заблуждения и нашли в итоге точный ответ, как за короткий срок значительно повысить эффективность и размеры нашей компании. Читать целиком →

Генеральный директорРекомендую компанию Шаг как честных и порядочных партнеров, всегда соблюдающих условия договоренностей и занимающих твердую позицию по отношению к обсужденным договоренностям, в моем случае - всегда отстаивающую мою сторону как акционера компании. Также считаю компанию Шаг одним из наиболее профессиональных российских консультантов в области розничной торговли. Читать целиком →

Акционер компаний "Старик Хоттабыч" и "Стройдепо"Опираясь на позитивный опыт, полученный в ходе проведения вышеупомянутых работ, «МСС-Старт»рекомендует Консалтинг-Центр «ШАГ» в качестве компании, способной помочь Заказчику развернуть организацию в нужную сторону и получить запланированный результат. Читать целиком →

Генеральный директор ЗАО «МСС-Старт»Рекомендую Консалтинг-Центр "ШАГ", как команду профессионалов, способных качественно решать задачи проведения структурных изменений в бизнесе, оказывать консалтинговую поддержку не только в проектировании и планировании изменений, но и в реализации конкретных решений, оперативно и гибко реагировать в ходе проекта на изменения задач и приоритетов Заказчика. Читать целиком →

Генеральный директорЯ могу рекомендовать специалистов Консалтинг-Центра "ШАГ" как грамотных профессиональных консультантов в области маркетинга. Читать целиком →

Директор по маркетингу и рекламе сетиКомпания «Снежная Королева» рекомендует Консалтинг-Центр «ШАГ» как высокопрофессионального и надежного партнера. Читать целиком →

Генеральный директорТоп-менеджеры проекта «SEPHORA» готовы порекомендовать Консалтинг-Центр «ШАГ», как команду профессионально работающих менеджеров, обладающих необходимыми знаниями в области маркетинга и маркетинговых исследований. Читать целиком →

Генеральный директорКомпания «СПОРТМАСТЕР» рекомендует привлекать Консалтинг-Центр "ШАГ" при планировании ассортиментной стратегии и при работе с товарным портфелем. Читать целиком →

Директор Коммерческого Управления Компании «СПОРТМАСТЕР»Руководство компании "Спортмастер" считат, что со всеми поставленными задачами Консалтинг-центр "Шаг" справился полностью в оговоренные сроки. Особо хотелось бы отметить очень внимательное отношение во время работы со стороны специалистов Консалтинг-центра "Шаг" к особенностям и традициям, существующим в нашей компании. Читать целиком →

Председатель Совета директоров Компании «Спортмастер»Руководство "М.видео" считает, что порученная консультантам работа была выполнена на высоком профессиональном уровне, и выражает благодарность Консалтинг-Центру "ШАГ". Читать целиком →

Управляющий Торговой Компании М.ВИДЕОГруппа Компаний "Топсервис" хотела бы выразить благодарность Консалтинг - Центру "ШАГ" за предоставленную работу по подготовке "Соглашения совладельцев Группы Компаний "Топсервис". Читать целиком →

Президент ГК "ТопсервисНаша совместная работа отличалась большой продуктивностью и вместе с тем органичностью проводимых изменений. Благодарим руководство и персонал "Шага" за искреннюю вовлеченность в дела нашей компании. Читать целиком →

Генеральный директорПолезным для нас оказались знакомства с партнерами Консалтинг-Центра «ШАГ»: компаниями, работающими в области ИТ, а также креативного продвижения услуг и продуктов компании через корпоративное видео. Одно из этих знакомств вылилось в продолжительную и очень эффективную работу. Читать целиком →

Учредители Компании «Лига»Результаты проведенной оценки оказались в высшей степени полезными и практичными, и теперь мы используем их в текущем управлении компанией, при организации обучения и при принятии кадровых решений. Читать целиком →

Исполнительный директорКомпания OSTIN рекомендует Консалтинг-Центр «ШАГ» как надежного партнера при разработке и проведении Центра оценки (ассессмента), выполняющего работы своевременно и на высочайшем качественном уровне, умело сочетая собственные методики и наработки Заказчика. Читать целиком →

Директор по персоналу ООО «Остин»Провели большую работу и помогли разрешить, казалось бы, неразрешимое противоречие между двумя равнозначными партнерами, что вылилось в соглашение собственников, которое сняло все вопросы и позволило спокойно заниматься развитием компании, не тратя времени и нервы на выяснение взаимоотношений Читать целиком →

Управляющий группой компаний ООО «Наша игрушка»Благодарю Евгения Николаевича Емельянова и Любовь Максовну Горбунову, Партнеров Консалтинг-Центра «ШАГ», за помощь в переосмыслении ведения моего бизнеса. Читать целиком →

Владелец сети обувных магазинов «Лапоток»Консалтинговый центр ШАГ нам помог не только найти такого опытного сотрудника, но и расположить его к ГК Л'Этуаль. Помог найти мотивацию для смены работы и трудоустройства к нам. Ведь headhunting это не только поиск, но и успешное переманивание. Читать целиком →

Мы обратились в «Шаг Консалтинг» с задачей разработки и запуска «Корпоративного Университета Лэтуаль» - институционального процесса внутреннего образования и повышения квалификации для управленческого состава компании «Корпоративный университет». Читать целиком →

ЗАО «Смарт Лоджистик Групп» планирует продолжить сотрудничество с консультантами «ШАГ» вплоть до полной реализации предложенного ими плана оптимизации бизнеса нашей операционной компании. Читать целиком →

Финансовый директор ЗАО «Смарт Лоджистик Групп»Полученный позитивный опыт позволяет ЗАО «Смарт Лоджистик Групп» рекомендовать Консалтинг-Центр «ШАГ», как команду профессионалов, способных в сжатые сроки увидеть суть проблемы и предложить смелые, но реалистичные пути её решения. Читать целиком →

Пресс-служба ЗАО Смарт Лоджистик ГруппПо итогам работы Консалтинг-Центра «ШАГ» мы кардинальным образом изменили наш подход к управлению разными бизнесами, входящими в Группу компаний. Читать целиком →

Со-президент Группы Компаний «Элфор»Step trained our Customer Service team, who is forcing the pace in telco service innovation, with the advantage of being able to focus on a particular market or segment of market with new infrastructure, new supporting systems and carefully selected staff. Читать целиком →

Customer Support ManagerРуководство Бизнес-Центра СП «АРТЕЛ» рекомендует живую по форме, профессиональную и качественную по содержанию работу Консультативной фирмы «ШАГ» руководителям коммерческих организаций, работающих на российском рынке. Читать целиком →

Генеральный управляющийОплата работы наших продавцов была поставлена в прямую зависимость от качества работы с клиентами, таким образом, ежемесячные отчеты «ШАГа» стали частью технологического цикла нашей Компании. Читать целиком →

Директор Департамента по управлению розничной сетьюМоим вторым проектом с компанией "Шаг" стал семинар "Создание команды" для сотрудников Центра по обслуживанию клиентов ТелеРосс. Задача усложнялась тем, что все они работают в разных городах, но тем не менее чувство команды нам необходимо. И представителям "Шаг" это удалось! Читать целиком →

Менеджер по работе с клиентами компании «ТелеРосс»Особо хотелось бы отметить благоприятную атмосферу, царившую на тренинге. Доброжелательность в отношениях тренеров и участников а также доступность в изложении материала сделали процесс обучения легким и динамичным. Читать целиком →

Директор по работе с персоналомЯ рекомендую консалтинговую фирму "ШАГ" для работы по оценке эффективности организации, разработке и внедрению программы развития для достижения лучшего положения организации. Читать целиком →

Вице-президент компании GTS CellularНезависимая позиция «ШАГа», удерживающего рамку стратегии CUSTIS и сохраняющего целостное восприятие нашей компании, позволила нам сделать уверенный шаг вперед в развитии и масштабировании своего бизнеса. Читать целиком →

Генеральный директор группы компанийПрогресс в организации работы управления Департамента налицо, за что мы крайне признательны Консалтинг-Центру. Несомненно, мы будем и впредь обращаться в «ШАГ» за помощью в подборе топ-менеджмента при возникновении такой необходимости. Читать целиком →

Генеральный УправляющийПрезидент «Гелиопарк Групп» рекомендует Консалтинг-Центр «ШАГ» в качестве партнера и помощника любой компании, которой необходимо совершить рывок в своем развитии. Читать целиком →

Президент «Гелиопарк Групп»Также хотел бы отметить, что за время сотрудничества с нашей компанией Консалтинг-Центр "ШАГ" не только зарекомендовал себя как высокопрофессиональная команда опытных специалистов, находящих эффективные пути решения задач, но и как люди, умеющие поддерживать теплые дружественные отношения. Читать целиком →

Генеральный менеджерМы бесконечно благодарны Консалтинг-Центру «ШАГ» за помощь и участие, мудрые советы и бесценный опыт! Нам совместными усилиями удалось сделать многое, целый жизненный этап остался позади. Мы начинаем следующий этап, на этот раз, самостоятельный, но, безусловно, не прощаемся, а всего лишь говорим «до свиданья!» Читать целиком →

Генеральный УправляющийПортал Ритейл.ру рекомендует консультантов ШАГа, как экспертов отрасли высочайшего класса. Читать целиком →

Руководитель проекта Retail.ruОтчет, представленный консалтинг-центром "Шаг", базируется на результатах, отражающих основные особенности положения дел в Концерне. Диагностика ключевых проблем и анализ тенденций организационного развития Концерна дали возможность руководству Концерна наметить основные стратегические этапы в реформировании и совершенствовании управленческих структур Концерна. Читать целиком →

Председатель Правления ЗАО «Концерн Вечерняя Москва»Руководство Компании "Рэнк Ксерокс' (СНГ)" благодарит Консультативную фирму "ШАГ" за высокое качество результатов работы по оценке потенциала сотрудников Компании. Читать целиком →

Генеральный директор Rank Xerox — СНГ.Оценивая совместную работу, хочется отметить высокую степень заинтересованности консультантов "ШАГа" в качественном выполнении поставленной задачи. Консультантов отличает гибкий подход к работе и учет специфики конкретного бизнеса. Они оперативно учитывали наши пожелания, были открыты к обсуждению проблем. Читать целиком →

Генеральный ДиректорЖелаем Вам и Вашей компании дальнейшего лидерства в сферах управленческого и корпоративного консультирования, а также системной реализации интересных проектов по формированию нового поколения консультантов. Читать целиком →

От имени консультантов нашей Компании благодарю Вас за подготовку старшего консультанта Зотовой Юлии в области организационного консультирования. Качество обучения проявилось в работе Зотовой в последнем проекте. Читать целиком →

Президент Консалтинговой компании «ЛАСПИ-ПЛЮС», доцент ф-та психологии МГУУправа Гагаринского района оценивает практическую полезность проведенной Консалтинг-Центром "ШАГ" работы и рекомендует к использованию опыт этой работы при реализации градостроительных проектов. Читать целиком →

Заместитель Главы УправыУправа района Лефортово высоко оценивает практическую пользу от проведенной Вашими специалистами работы. Материалы переданные в районную администрацию помогли нам при встречах с жителями. Читать целиком →

Глава УправыТеперь мы на деле знаем, что КЦ ШАГ заслуживает самых лучших рекомендаций и похвал. Читать целиком →

Директор по обучению и развитиюЧитайте также:

Рынок текстиля в мире Общий объем мирового рынка текстиля сегодня оценивается в $450 млрд. c устойчивой…

Материал подготовлен Консалтинг-Центром "ШАГ" 14 сентября 2005За 27 лет нашей практики в области работы с российским частным бизнесом мы точно усвоили три простые истины про тему оценки стоимости отечественного бизнеса.

14 июля 2021В повседневную практику компаний уже вошел мониторинг цен конкурентов, многие измеряют уровень…

Материал подготовлен Консалтинг-Центром "ШАГ" 5 апреля 2006