Развитие рисков российской рецессии

Аналитические размышления Дэниела Соломона (Daniel Solomon), экономиста, обозревателя Euromonitor International. 10 июня 2014 г.

Аналитические размышления Дэниела Соломона (Daniel Solomon), экономиста, обозревателя Euromonitor International. 10 июня 2014 г.

Поскольку наши предыдущие прогнозы, изложенные в статье the Russian outlook пополнились новыми данными, становится очевидным, что ситуация ухудшается. Рост ВВП год к году в 1-м квартале 2014 г. составил 0,9%, а Министерство экономического развития утверждает, что ВВП снизился на 0,5% к предыдущему кварталу. В апреле композитный индекс Purchasing Managers Index (PMI), измеряемый банком HSBC[1] упал до уровня 47,6, что отражает наихудшую ситуацию с контрактингами в деловой активности с мая 2009 г. По данным Центробанка РФ чистый отток капитала в первом квартале 2014 г. достиг $50,6 млрд., практически удвоившись относительно предыдущего года. Европейский центральный банк предполагает, что этот отток может быть и в четыре раза большим, находясь в диапазоне около $220 млрд.

Наш предыдущий прогноз для России предусматривал два сценария понижательных рисков в 2014 г. В этих заметках мы дополнительно рассматриваем дополнительные риски рецессии российской экономики, которая выглядит сегодня как одна из наиболее пострадавших экономик в Восточной и Центральной Европе.

[1] HSBC Holdings plc, банк «Эйч-эс-би-си» — один из крупнейших финансовых конгломератов в мире. По рейтингу журнала Forbes 2011 года является крупнейшей (по капитализации) компанией в Европе и второй в мире.

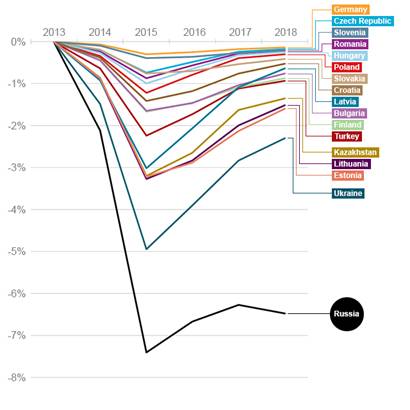

График 1: Тяжелый сценарий рецессии в России: снижение ВВП относительно базового прогноза

Источник: Euromonitor International Macro Model

Сценарий замедления роста

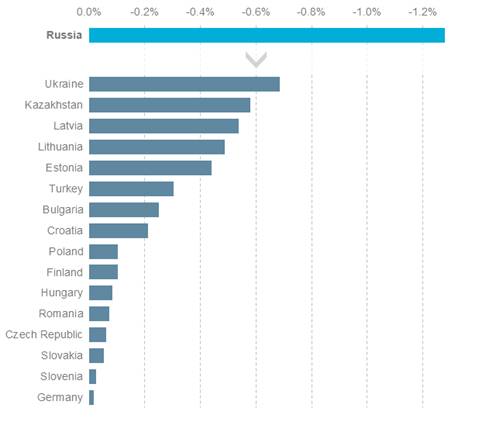

Умеренные последствия рецессии были рассмотрены в нашем наиболее вероятном сценарии экономических рисков, где вероятность дальнейшего снижения оценивалась в 20-25% на протяжении 2014 г. В соответствии с этим сценарием, российский ВВП мог снизиться в абсолютном выражении на 0,2% в 2014 г., что составляло снижение на 1,3% относительно нашего базового прогноза на 2014-2015 г.г. Украина могла быть еще более сильно задета этим снижением, показав отрицательный рост ВВП на уровне -4,6% в 2014 г. Казахстан и страны Балтии также страдали от этой тенденции, продемонстрировав снижение к базовому прогнозу на 0,4-0,6%. Но, кроме этого, мы не ожидали в исходном сценарии никаких иных значимых последствий.

График 2: Сценарий замедления экономического роста для России, изменение ВВП в 2014/2015 гг.

Примечание: Глобальные изменения ВВП относительно базового прогноза на 2014-2015 гг.. Источник: Euromonitor International Macro Model

Развитие сценария тяжелой рецессии

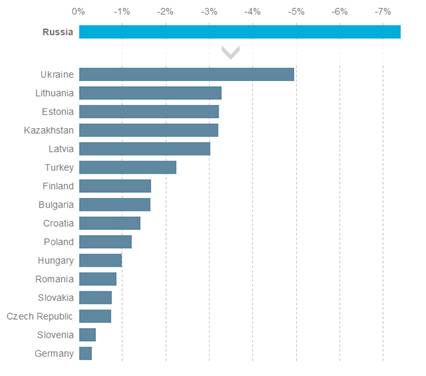

В нашем сценарии тяжелой рецессии (вероятность этого сценария оценивалась в 10-15% в 2014 г.) последствия кризиса оказывались более значительными как для финансового, так и для частного сектора, с высокой степенью вероятности распространяя последствия этих эффектов на Восточную Европу. В этом сценарии ВВП России снижается в абсолютном выражении на 1,2% в 2014 г. и на 3,3% в 2015 г. В целом объем валового продукта России падает на 7,4% ниже базового прогноза, при этом пик рецессии приходится на 2015 г. Наиболее сильные последствия этого ощутят на себе экономики Украины, Казахстана, стран Балтии, Турции и Финляндии. ВВП Украины снизится на 5% относительно базового прогноза на 2015 г., значительно ухудшив уже стартовавшую рецессию. Страны Балтии и Казахстан достигнут пикового провала ВВП на уровне 3% от нашего базового прогноза. Валовый продукт Турции упадет на 2,2% к этому прогнозу, а годовой рост ВВП будет ниже 2% на протяжении 2014-2015гг. ВВП Финляндии будет на 1,7% ниже нашего базового прогноза. Экономики других стран Восточной Европы достигнут пиковых потерь в диапазоне от 1,6% в Болгарии, до 1,2% в Польше и 0,4% в Словении. Последствия для Западной Европы, Северной Америки и Китая в этом сценарии незначительны, варьируясь от 0 до 0,2%. ВВП Германии может упасть на 0,3% к базовому сценарию в силу ее более развитых торговых связей с Россией и Восточной Европой.

График 3: Тяжелый сценарий российской рецессии. Влияние на ВВП в 2014-2015 гг.

Примечания: Глобальные изменения ВВП относительно базового прогноза на 2014-2015 гг.. Источник: Euromonitor International Macro Model

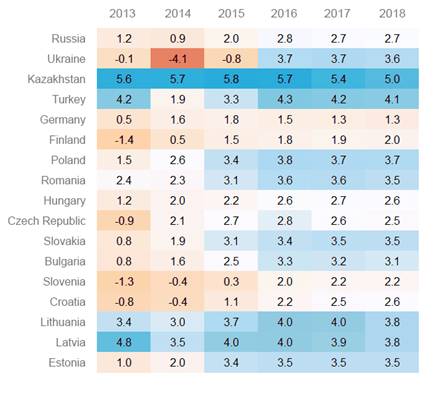

Таблица 1: Прогноз роста ВВП, базовый сценарий

Источник: Euromonitor International Macro Model

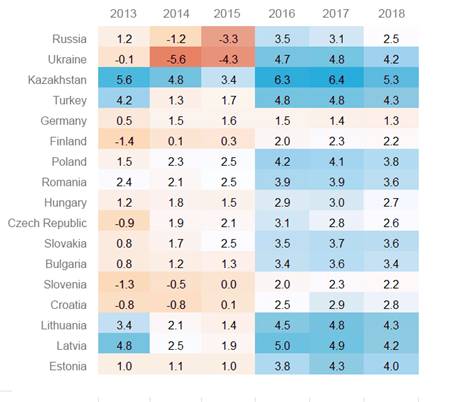

Таблица 2: Рост ВВП, умеренный сценарий снижения для России

Источник: Euromonitor International Macro Model

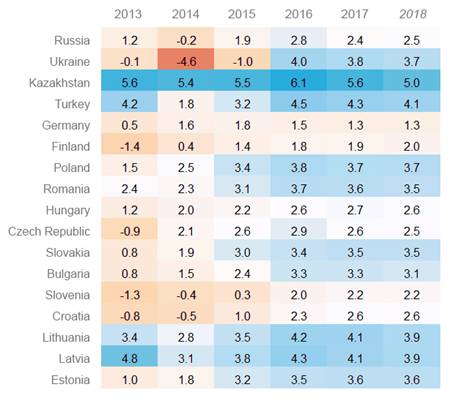

Таблица 3: Рост ВВП, сценарий тяжелой рецессии для России

Источник: Euromonitor International Macro Mode

По материалам сайта: blog.euromonitor.com

© Перевод «ШАГ Консалтинг», 2014